Рост доходов от медиаправ и спонсорства, последствия строительного бума, «гибкие» билеты и готовность к совершенно новому взаимодействую с болельщиками

Компания PwC, занимающаяся аудитом и консалтингом, подготовила очередное исследование спортивного рынка Северной Америки с прогнозом его развития до 2021 года. Эксперты описали ключевые точки роста отрасли и определили вызовы, с которыми ее представителям предстоит справляться.

По мнению PwC, объем спортивного рынка в Северной Америке в ближайшие пять лет будет расти в среднем на 3,1% в год – с $69,3 млрд в 2017 году до $78,5 млрд в 2021 году.

Уже в 2018 году крупнейшим сектором рынка станет продажа медиаправ. В ближайшие пять лет у 25 клубов МЛБ, НБА и НХЛ истекут контракты с региональными каналами, а на национальном уровне стоимость прав должна поднять конкуренция между традиционными вещателями и развивающимися медиа. В то же время в digital монетизация будет увеличиваться за счет большего вовлечения пользователей.

Быстро растет спонсорство – благодаря новым медиаплатформам, размещению логотипов на игровой форме (основные лиги Северной Америки только недавно разрешили это своим командам в ограниченном объеме), использованию пространств на аренах и прав на наименование спортивных объектов и их частей. На скорость роста будет влиять развитие новых технологий, которые предопределят характер взаимодействия с потребителями.

Доходы от продажи билетов также вырастут благодаря открытию новых арен, но этот рост ограничен вместимостью стадионов. Также есть риск потери доходов из-за влияния вторичного рынка (перепродажи билетов) и общего экономического спада. Те же проблемы могут сказаться на мерчандайзингу, особенно если они совпадут с изменением паттернов потребительского поведения.

Привлекательные активы

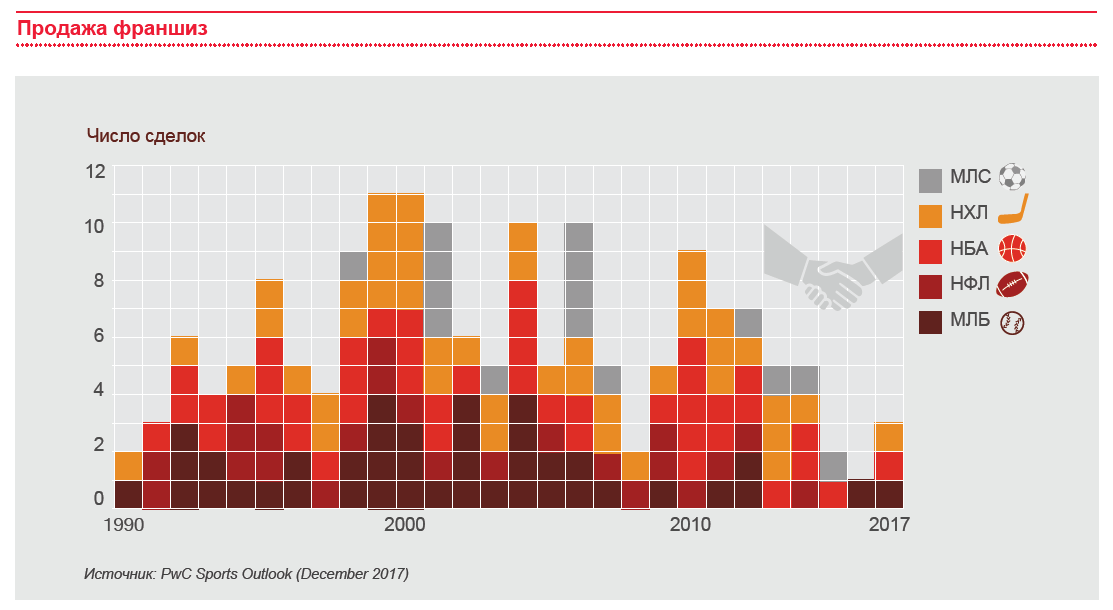

В идеале современная спортивная команда – это динамичный бизнес со множеством направлений: продажа билетов, прав, мерчандайзинг, кейтеринг, недвижимость и взаимодействие со спонсорами. Желающих приобрести франшизу в одной из главных профессиональных лиг Северной Америки (НФЛ, МЛБ, НБА, НХЛ, МЛС) достаточно, так что владельцы могут диктовать свои условия. И если раньше такая покупка рассматривалась исключительно как способ улучшения деловой репутации, то теперь инвесторов привлекает стабильный денежный поток, а синергия при расширении портфеля активов клуба помогает повысить капитализацию. В результате стоимость сделок за последние 10 лет выросла в 2,5–5 раз, а с 1990 года – в 10–20 раз. Двадцать лет назад к увеличению стоимости команд привела новая система распределения доходов лиг и бум строительства арен. В наши дни главным драйвером роста стала стоимость прав на трансляции. Еще один позитивный фактор – возможность получения налоговых вычетов в течение 15 лет владения активом. Впрочем, проект налоговой реформы в США предполагает отмену многих из них.

С начала 1990-х в год совершается в среднем более пяти сделок по продаже команд. Общая стоимость той или иной лиги вырастает непосредственно перед подписанием нового коллективного соглашения и контрактов с дистрибьюторами контента, но падает в середине цикла, когда неопределенность по поводу будущего финансового состояния максимальна. У всех главных лиг как раз подходит к концу очередной цикл.

Как правило, клубы продаются за 2–5 годовых выручек. Но сразу после старта нового медиацикла несколько команд были проданы с мультипликатором выше 6. Ожидалось, что постепенно он снова опустится, но клубы «Сиэтл Маринерс», «Майами Марлинс» и «Хьюстон Рокетс» оценили выше. Отсюда вопрос: не перегрет ли рынок? Или он окончательно закрепился на новых уровнях и продолжит рост? Будут ли лиги расширяться в связи с этим?

Главным драйвером роста выручки лиги станет способность монетизировать свои digital-активы и международная экспансия. Без них темп роста замедлится, поскольку другие источники (билеты и права) уже в стадии зрелости. Владельцам клубов придется увеличить капиталовложения в спортивные объекты, помощь от государства сократится. Наконец, инвесторы могут посчитать рынок переоцененным (особенно это касается НФЛ, МЛБ и НБА).

Новая строительная волна

За последние 20-лет на строительство новых арен для профессиональных и университетских команд было потрачено $55 млрд (из них $32 млрд на 83 объекта для пяти главных лиг). Главными причины этого бума – устаревание имевшихся стадионов, появление новых источников доходов (в первую очередь, нейминговые права и реализация премиальных мест), и поддержка государства. Более 40% расходов на строительство арен для главных лиг в эти годы покрыли средств налогоплательщиков. Но уже в последнюю пятилетку эта доля упада ниже 25%, потому что, с одной стороны, стоимость работ выросла, а с другой, под влиянием общественности бюджетных денег выделять стали меньше.

При этом архитекторы в этот период мало думали об углах обзора и других важных для болельщиков аспектах. И следующие $50 млрд будут потрачены совсем по-другому. Существующие арены рассчитаны на 30-40 лет эксплуатации. К ним добавятся первопроходцы новой эры: Wisconsin Entertainment and Sports Center (Милуоки, 2018), Chase Center (Сан-Франциско, 2019), Las Vegas Stadium (Лас-Вегас, 2020), Los Angeles Stadium в Голливуде (Лос-Анджелес, 2020) и Globe Life Field (Арлингтон, 2020). Стоимость стадионов будет определяться состоянием рынка и предпочтениями болельщиков на момент проектирования. Создание все новых элементов fan experience станет обязательным условием и будет добавлять аренам ценности.

Арены борются за право проведения особых событий (Супербоул, Матчи всех звезд и т.д.), которые, впрочем, слабо влияют на экономическую составляющую проектов. Необходимые дополнительные инвестиции для привлечения таких мероприятий в город будут частично браться из местного бюджета. При этом город окажется в центре внимания всего континента и сможет получить положительный прямой и косвенный экономический эффект.

Около новых стадионов развернется масштабное строительство недвижимости различного назначения. Они станут центрами деловой и экономической активности. Здесь потребуются исключительно частные инвестиции. Государственные деньги можно будет привлечь разве что для сохранения общественных пространств. А горизонт инвестирования вырастет с нынешних 3–5 лет до 5–10 лет.

Гибкие билеты

Индустрия спорта продолжает искать схему продажи билетов, максимизирующую прибыль. Сейчас в тренде гибкость во всем: месте, времени, праве передачи…

В топовых лигах набирают популярность билеты по подписке. За последний год такую схему запустили 72% клубов МЛБ и 10 клубов других лиг. В основном они предлагают билеты на все игры в течение месяца. Отличаются программы между собой автоматическим продлением, ограничениями по перепродаже, возможностью выбора места и дополнительными поощрениями. Пока клубы намеренно ограничивают количество подписок, позиционируя их как дополнение к традиционным сезонным абонементам. Такой подход позволяет привлечь новых посетителей стадиона, пополнить базу болельщиков и обеспечить заполняемость на малопривлекательных матчах.

Если подписка на билеты станет основной стратегией продажи билетов, стоит ожидать внедрения динамического ценообразования и персонализированных предложений для выбравших именно такой вариант.

Время погружений

В секторе продажи прав индустрии спорта хотелось бы обойтись без радикальных изменений и избежать потенциального размытия стоимости. Слом традиционной модели и полный переход в digital наверняка состоится, но не в этом медиацикле.

Главные лиги могут быть спокойны, а вот их менее популярным коллегам стоит ожидать снижения темпов роста доходов. Дополнительный контент становится все более важным и отодвигает трансляции матчей на второй план. От степени переключения болельщиков на другие виды контента и зависит скорость снижения доходов.

Сделки следующего цикла будут предполагать более краткосрочные обязательства правообладателей, особенно при сохранении текущего уровня цен, а вещатели возьмут на себя бóльшую долю рыночного риска, что приведет к росту волатильности на рынке после 2021 года.

Существующие digital-продукты, позиционирующиеся как дополнение к трансляциям, продолжат зарабатывать на контенте, востребованном у тех, кто все меньше смотрит телевизор. Не стоит ожидать взрывного роста рынка в этом сегменте, по крайней мере, в ближайшем цикле. Но он возможен после набора критической массы аудитории, доработки нововведений и пересмотра механизмов подписки и рекламной модели.

После 2021 года рост стоимость прав будет зависеть от популярности иммерсивных технологий: персонализированные и трехмерные видео, дополненная и виртуальная реальность и дополненные видео. То есть опыт взаимодействия должен выйти на принципиально новый уровень.

Потенциал медиарынка к 2025 году оценивается в миллиард долларов, но спорт займет в нем небольшую долю. Впрочем, именно иммерсивные медиа станут основой расширения всего спортивного рынка. Он должен освоить характерные инструменты: персонализацию, методы создания контента, социальное взаимодействие, стабильность соединения, инновационные рекламные форматы, интеграцию потоков данных и их визуализацию. Если получится, болельщики и рекламодатели оценят нововведения по достоинству. В финансовом смысле. Заметим, что более гибкие правообладатели (не связанные правами на эксклюзивное распространение контента) смогут быстрее отдать процесс под контроль пользователей и извлечь из этого выгоду.

Текст: Андрей Воронов